2014年中国白酒价格运行报告

2014年,是中国白酒行业进一步深度调整的一年,在经历了2012年高速发展中的急刹车、2013年行业调整初期的观望与迷惘以后,在政策影响、产能过剩、经济下行叠加、增长减速、消费调整、价格重塑等多重因素的影响下,2014年中国白酒行业的变革更加剧烈,行业发展正式步入总量放缓、竞争加剧、利润下降的"新常态"时期。对于身处其中的白酒企业及相关部门而言,谁能够清晰认识行业发展现状,准确把握自身发展定位,科学制定市场拓展规划,谁就能在这个新的起点上脱颖而出、赢得未来。泸州市商务局、国家统计局泸州调查队、泸州·中国白酒商品批发价格指数办公室以2014年泸州·中国白酒价格指数运行数据为基础,以产业链上下游价格特别是高端白酒价格变动为切入点,分析了行业走势及发展特点,提出了2015年白酒行业及白酒价格变动趋势预判。

一、全国白酒批发价格同比跌幅逐步收窄,环比指数小幅波动,可以说正视市场新变化、适应市场新特点已成为行业共识,且行业价格有逐步探明底部的趋势。作为供应与需求之间的桥梁,白酒批发价格的波动反映着行业供需的变化。2014年全年,全国白酒批发价格总水平虽然继续下跌,但价格走势呈现出止跌趋稳倾向(见图1)。

从同比看,全国白酒批发价格全年累计下跌3.84%,跌幅较上年同期扩大0.86个百分点,但各月同比指数前低后高,跌幅逐月收窄;从环比看,全国白酒批发价格虽然12个月均处于下跌趋势,但走势波动较小,月份之间的高低仅仅相差0.46个百分点;从定基看,全国白酒批发价格9-12月份的波动幅度为0.75个百分点,较1-8月份减少了1.4个百分点,价格出现趋稳倾向。结合市场动态可见,与2013年控量保价的观望心态不同,2014年众多白酒企业放弃了坚守的不降价原则,纷纷选择了以价换量的销售策略。究其原因,虽然2014年白酒行业的产量仍在惯性增长(全国白酒产量同比增长2.75%),但自白酒消费去公务化开始,原有的供需平衡已经被打破,整个白酒行业面对着完全不同于以往的市场环境。在以民间消费、大众消费及商务消费为主的新型市场需求开发和培育起来之前,短期内行业总量供大于求的局面难以缓解,白酒行业产量与价格均处在寻找新的供需平衡的过程中,行业发展必将告别过去高利润、高增幅的高速增长,转而进入利润合理、增速趋稳的中速增长。这一背景下,2014年全国白酒价格各项指数的总体走势,正是体现了白酒行业对于市场根本性变化的正确认识。同时,在经历了年初到年中的降价潮以后,全国白酒价格各项指数在四季度无论是跌幅还是波动幅度都有所收窄,一定程度上说明在经历了两年多的持续下跌以后,当前白酒行业价格调整已有逐步探明底部的趋势。

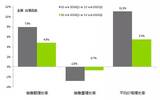

二、全国名酒批发价格同比呈现一路下行,且跌幅较大,成为带动白酒价格总指数下跌的主要因素,这对助推白酒行业价格体系的重塑具有积极意义。在经历了2013年的价格倒挂、明挺暗降后,2014年众多名酒企业在市场选择的倒逼下正式宣布降价。2014年5月份,五粮液宣布下调核心产品普五出厂价至每瓶609元;2014年7月份,泸州老窖宣布下调52度国窖1573经典装市场零售价格至每瓶779元;贵州茅台批发价格相对坚挺,全年累计跌幅也达到12.86%。反映到白酒价格指数上,2014年全国名酒价格指数呈现波动加剧、跌幅逐步收窄的走势。从同比看,全国名酒批发价格全年累计下跌5.98%,跌幅较上年同期扩大0.9个百分点,但各月同比跌幅逐步收窄;从环比看,全国名酒批发价格连续12个月环比下跌,且全年有5个月的环比跌幅超过0.5%,价格波动程度大于全国白酒价格总指数;从定基看,年末全国名酒批发价格较基期下跌了14.85%,跌幅超过全国白酒总指数5.85个百分点(见图2)。

从图2可以清楚地看出,全国名酒由于原有的产品定位相对较高,在这轮行业调整过程中受到市场变化的冲击最大,其价格下跌的幅度也远远超过行业平均水平,成为带动全国白酒价格总指数下行的主要因素。但从另一个角度来看,全国名酒无论是品牌效应还是市场体量,都在不同的市场层次中发挥着风向标作用。唯有当全国名酒价格趋于稳定之后,行业内自上而下的价格调整才会完成。而从实际降价效果看,几大名酒在价格下调后均在四季度迎来积极的市场反应。因此,2014年全国名酒价格的进一步回落,对于尽快稳定行业价格具有正面意义。结合茅台、五粮液等厂商在2015年稳定价格的经营方针可以看出,2014年名酒价格调整在一定程度上代表着行业新格局的初步成型,白酒行业价格体系的重塑将在2015年初步显现。